La réforme de la lois sur le recouvrement amiable et son intégration dans le livre XIX CDE (SEPTEMBRE 2023)

Article publié dans les Echos du Crédit et de l’Endettement n°79 (juillet-aout-septembre 2023)

Recouvrement des dettes d’un consommateur : en pratique, ça change quoi, la nouvelle loi ?

Annoncée et présentée dans les précédents Echos du crédit (n° 78), la loi portant insertion du livre XIX « Dettes du consommateur » dans le code de droit économique est entrée en vigueur ce 1er septembre 2023 [1]. Cette loi remplace et actualise en partie la loi du 20 décembre 2002 relative au recouvrement amiable des dettes du consommateur. Quelles différences le débiteur verra - t ’il en termes de sommes qui pourront lui être réclamées [2] par le créancier ou son recouvreur suite à l’entrée en vigueur de cette nouvelle loi ?

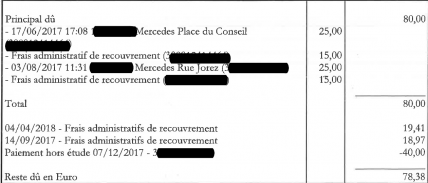

Pour répondre à cette question, une comparaison entre les anciennes dispositions et les nouvelles s’impose. Partons du décompte suivant reçu par Madame D. de la part de l’étude d’huissiers L., agissant pour le compte de l’Agence de stationnement Parking. Brussels et visant le recouvrement de deux tickets horodateurs en souffrance (stationnements non payés à Anderlecht). Ce décompte de 2020 (pour des faits de 2017) est régi par l’ancienne loi de 2002 :

Précisons d’emblée que les frais administratifs de recouvrement réclamés l’étaient sur base du règlement de stationnement de la commune d’Anderlecht de 2017. Ce règlement prévoyait de manière assez classique qu’en cas de non-paiement dans les 5 jours de l’apposition sur le pare-brise de la redevance, un premier rappel gratuit serait envoyé. Si un deuxième rappel s’avérait nécessaire, des frais administratifs de 15€ seraient réclamés. Toujours en cas de non-paiement, la commune déciderait de la suite à réserver au dossier, en sachant que tous les frais, coûts et débours occasionnés dans toutes les phases de recouvrement des montants dus seraient à la charge du débiteur et seraient calculés conformément à l’AR du 30 novembre 1976 fixant le tarif des actes accomplis par les huissiers de justice.

.

Application de la loi sur le recouvrement amiable ?

La première difficulté que suscitait ce décompte, sous l’empire de l’ancienne loi, était de taille car il s’agissait, ni plus ni moins, de savoir si la loi en question s’appliquait bien au recouvrement amiable de ce type de dettes (redevances communales). Côté communes, on répondait généralement par la négative dans la mesure où, selon elles, la loi de 2002 visait uniquement les dettes contractuelles (qui trouvent leur origine dans un contrat) d’un consommateur, pas celles de nature règlementaire (qui trouvent leur origine dans un règlement).

Le livre XIX « Dettes du consommateur » résout cette première difficulté. Il n’y a plus aucun doute à présent. La nature réglementaire ou contractuelle des dettes importe peu pour l’application de la nouvelle loi ; ce qui compte, c’est qu’il s’agisse de dettes dues par un consommateur à une entreprise (entendue au sens large : un organisme public est une entreprise lorsqu’il exerce des activités qui présentent un caractère économique et ne relèvent pas de l’exercice de prérogatives de puissance publique [3]).

.

Frais liés à l’intervention du recouvreur amiable professionnel

La deuxième difficulté consistait à savoir si l’huissier pouvait réclamer à côté des frais administratifs de 15€ prévus dans le règlement de stationnement à compter du deuxième rappel, les frais administratifs de recouvrement liés à son intervention (envoi de deux mises en demeure) et facturés respectivement 19,41€ et 18,97€. L’article 5 de l’ancienne loi se contentait de dire que le professionnel qui récupérait la créance pour le compte du créancier ne pouvait réclamer d’autres frais que ceux prévus dans le contrat sous-jacent ou dans les conditions générales. Pour les recouvreurs, à partir du moment où les conditions générales du créancier stipulaient que tous les frais de recouvrement (y compris les leurs) pouvaient être facturés au consommateur, cela suffisait pour justifier légalement l’ajout de « leurs » propres frais aux sommes dues par le consommateur. Cette pratique conduisait à un alourdissement important de la dette et était hautement critiquable.

Le nouvel article XIX.4 résout cette difficulté. Cet article prévoit le plafonnement des frais qu’un créancier peut réclamer à un consommateur en cas de retard de paiement. Ceux-ci sont désormais limités à :

- Un intérêt de retard calculé à un taux plafonné à celui applicable aux retards de paiement dans les transactions commerciales (12% au 2ème semestre 2023)

- Une indemnité forfaitaire plafonnée comme suit :

- 20€ si la dette est inférieure ou égale à 150 €

- 30€ + 10% du montant restant dû sur la tranche comprise entre 150.01 et 500€

- 65€ + 5% du montant restant dû sur la tranche supérieure à 500,01€ avec un maximum de 2000€.

Ces montants forfaitaires sont censés couvrir tous les frais de recouvrement amiable. Aucun autre frais ne peut être ajouté. L’article XIX.13 nouveau stipule en outre qu’ « il est interdit au recouvreur de dettes de réclamer au consommateur une quelconque indemnité, rétribution ou quelques frais que ce soit pour son intervention ». Il est donc très clair à présent que celui qui recouvre amiablement la créance pour le compte d’autrui ne peut pas facturer au débiteur ses propres frais de recouvrement. Les forfaits de l’article XIX 4 comprennent tous les frais de recouvrement (qu’ils soient exposés par le créancier lui-même ou par un recouvreur professionnel). Dans le décompte ci-dessous, l’huissier de justice, sur base de la nouvelle loi, n’aurait pas pu comptabiliser des frais pour l’envoi des mises en demeure des 4/04/2018 et 14/09/2017.

Nous insistons également sur le fait que pour pouvoir être réclamés, et l’intérêt de retard et l’indemnité forfaitaire doivent avoir été prévus dans les conditions générales de l’entreprise et ces conditions générales doivent être opposables au débiteur, c’est-à-dire qu’il doit en avoir eu connaissance et les avoir acceptées au plus tard au moment de la conclusion du contrat.

Par ailleurs, les plafonds de l’article XIX.4 constituent des maxima. Une clause pénale qui respecterait lesdits plafonds pourraient quand même être jugée abusive (et donc nulle) si les montants prévus sont manifestement disproportionnés par rapport au préjudice susceptible d’être subi par l’entreprise. La clause pénale pourrait également être déclarée abusive (et donc nulle), si tout en respectant les plafonds fixés par la loi, elle n’était pas réciproque. Il s’agit ici de la simple application des articles VI.83, 17° et 23° du Code de droit économique auxquels le livre XIX ne change rien.

.

Les frais facturés par le créancier lui-même

Dans le décompte, on voit que Parking.brussels a, avant passage du dossier à l’huissier, déjà majoré les deux redevances, de frais administratifs de 15€ lors des deuxièmes rappels. Il était effectivement prévu dans le règlement de stationnement qu’à compter du 2ème rappel, des frais de recouvrement de 15€ seraient réclamés, le premier rappel étant « sans frais ».

Dans la loi de 2002, le législateur n’avait rien précisé pour les frais de rappel et chaque créancier déterminait dans ses conditions générales sa politique en la matière. Le règlement de stationnement d’Anderlecht était « assez » clément à cet égard pour le débiteur car il prévoyait d’abord un premier rappel gratuit, avant un second rappel payant.

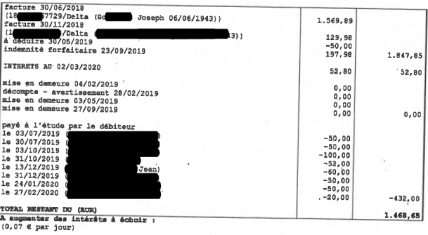

Tous les créanciers n’étaient pas aussi « souples ». Ainsi, si on prend les conditions générales d’un laboratoire d’analyses médicales bien connu, on y lit que tout rappel sera facturé 5€, sans préjudice d’un intérêt de retard mensuel de 1% par mois et d’une indemnité forfaitaire de 15% du montant en principal, avec un minimum de 40€. On se retrouve alors avec un décompte de ce type (avant passage à une société de recouvrement) :

NB. Dans ce décompte, la 1ère ligne reprend le montant dû en principal (14,87€) + 2x5€ de frais de rappel.

L’article XIX.2 nouveau du code de droit économique met de l’ordre dans tout ça ! Il prévoit qu’en cas de dette impayée, le premier rappel doit être envoyé gratuitement. En outre, aucune pénalité (ni intérêt, ni indemnité forfaitaire) ne peut être comptabilisée à charge du débiteur pendant un délai de 14 jours (calendrier) qui débute :

- soit le 3ème jour ouvrable (JO) suivant le jour de l’envoi du rappel lorsqu’il est adressé par courrier au consommateur ;

- soit le lendemain du jour qui suit celui de l’envoi du rappel lorsqu’il est adressé par voie électronique.

Cette disposition signifie donc que le consommateur dispose d’un délai de 14 jours (+3 JO le cas échéant) pour payer une facture, sans subir aucune sanction (ni frais de rappel, ni intérêt de retard, ni indemnité forfaitaire). Une fois ce délai expiré et s’il n’a toujours pas payé, l’entreprise pourra lui compter des pénalités (intérêts de retard et/ou indemnités forfaitaires plafonnées sur base de l’article XIX). Une exception est, cependant, prévue pour les PME : si, elles aussi, doivent envoyer un premier rappel gratuit et laisser au consommateur 14 jours (+3JO) pour payer sa dette sans pouvoir lui réclamer la moindre pénalité, elles pourront, si le consommateur ne paie pas à l’expiration de ce délai de 14 jours, comptabiliser (rétroactivement) des intérêts de retard (plafonnés) à compter du lendemain du jour qui suit l’envoi du rappel. Elles gagnent donc dans cette hypothèse 14 jours d’intérêts par rapport à leurs grandes sœurs qui ne pourront faire démarrer les intérêts qu’à l’expiration de ce délai de 14 jours.

Pour les contrats à prestations successives, pour éviter tout abus, le législateur a prévu que le consommateur a droit à 3 rappels gratuits par année calendrier. A partir du 4ème défaut de paiement, des frais de rappel limités à 7,50€ (+ frais postaux) pourront lui être facturés.

Qu’auraient donné les deux décomptes repris ci-dessus si le défaut de paiement s’était produit aujourd’hui ?

a) Laboratoire médical

Le laboratoire médical aurait pu facturer au maximum les frais suivants :

- Principal : 14,87 €

- 1er rappel : 0 € (au lieu de 5€)

- 2ème rappel : 0 €

- Intérêts : 1,09

- Indemnité forfaitaire : 20 € (article XIX.4 – 1ère tranche)

Total : 35,96

b) Parking.Brussels

L’étude d’huissier aurait pu facturer au maximum les frais suivants :

Nous raisonnons par ticket :

- Principal : 25 €

- 1er rappel : 0€

- 2ème rappel : 0 €

- Indemnité forfaitaire : 20 € (article XIX.4 – 1ère tranche)

- Intérêts de retard : PM

- Frais propres à l’huissier (article XIX.13) : 0€

Le décompte se serait donc établi comme suit (au max)

| Ticket horodateur 17/06 | 25 € |

| Frais 1er rappel | 0 € |

| Frais 2ème rappel | 0 € |

| Indemnité forfaitaire | 20 € |

| Intérêts de retard | PM |

| Ticket horodateur 3/08 | 25€ |

| Frais 1er rappel | 0 € |

| Frais 2ème rappel | 0 € |

| Indemnité forfaitaire | 20 € |

| Intérêts de retard | PM |

| Paiement hors étude | - 40 € |

| TOTAL : | 50 € |

Rappelons que les montants fixés par la loi sont des maxima. Les entreprises peuvent bien évidemment prévoir des pénalités moins élevées.

.

Quid lorsque le principal relève d’une tranche plus élevée ?

Il serait intéressant de voir ce que donnent les nouvelles dispositions avec des montants en principal qui entrent dans des tranches plus élevées. Le décompte ci-dessous est lié à une facture d’hospitalisation non honorée. Les frais ont été calculés sur base des conditions générales suivantes : « 10 jours après un rappel gratuit resté sans réponse, l’hôpital appliquera une majoration forfaitaire de 12% (avec un minimum de 30€) ainsi qu’un intérêt de retard au taux légal sur les sommes restant dues ».

Ce décompte respectait (déjà) quelques-unes des nouvelles règles :

- 1er rappel gratuit.

- Aucun frais n’est comptabilisé pour l’intervention du recouvreur

Par contre :

- Le créancier ne laisse que 10 jours au débiteur pour payer les sommes avant de comptabiliser des pénalités (au lieu de 14 jours + 3JO actuellement)

- L’indemnité forfaitaire (197,98€, soit 12% du solde restant dû en capital) est plus élevée que les plafonds fixés à l’article XIX 4. En vertu de ces plafonds, l’indemnité forfaitaire s’élèverait au maximum à 122,44€ = (65 € + ((1648,89-500) x5%))= (65 + 57,44)

- Les intérêts ont été calculés sur base de l’intérêt légal. Aujourd’hui, l’entreprise pourrait choisir de les comptabiliser sur base de l’intérêt de retard applicable en matière commerciale qui est plus élevé que l’intérêt légal. À titre de comparaison, l’intérêt de retard en matière civile était de 1,50% en 2022 alors que l’intérêt de retard dans les transactions commerciales était de 8% pour la même année. Actuellement, l’intérêt de retard en matière civile est de 5,25%, alors qu’en matière commerciale, il est de 12% !

.

Les nouvelles obligations du recouvreur professionnel en matière de décomptes

Le livre XIX reprend la règle de la loi de 2002 en vertu de laquelle aucun acte de recouvrement amiable ne peut être effectué avant que le débiteur ait été mis en demeure de payer et qu’il ait disposé d’un délai de 14 jours pour se faire. Cette mise en demeure doit obligatoirement reproduire certaines mentions.

Pour éviter que les règles des articles XIX.2 et XIX.4 ne soient contournées, la nouvelle loi met à charge des recouvreurs professionnels l’obligation de vérifier que les montants qu’on lui demande de recouvrer sont conformes aux plafonds fixés par le législateur. Il ne peut plus se cacher derrière son mandant pour se dédouaner de toute responsabilité dans les sommes qu’il réclame. S’il constate que les conditions générales de son mandant ne respectent pas les plafonds, aucune mise en demeure ne peut être adressé au consommateur.

Par ailleurs, il est expressément prévu que si aucun rappel n’a été envoyé par le créancier (avant passage au recouvreur), ce dernier doit, avant toute mise en demeure, régulariser la situation et adresser au consommateur un premier rappel gratuit, lui laissant 14 jours (+3JO) pour payer, sans qu’aucune pénalité ne puisse lui être réclamée. En pratique, le recouvreur devra :

- Vérifier la légalité des montants réclamés dans les clauses pénales de son mandant. S’ils ne sont pas conformes, il devra en informer le créancier et ne pourra pas poser d’acte de recouvrement.

- Si le créancier ne l’a pas fait, adresser au consommateur un premier rappel gratuit ; lui laisser 14 jours (+3 JO) pour s’acquitter des montants en principal, sans pouvoir réclamer, à ce stade, aucune des pénalités prévues dans le contrat.

- Dans tous les cas, lui adresser une mise en demeure. Dans cette mise en demeure, le recouvreur peut réclamer les montants dus en principal + (si c’est prévu dans les conditions générales) l’indemnité forfaitaire et les intérêts de retard plafonnés conformément à l’article XIX.4.

- Laisser 14 jours au débiteur pour s’acquitter des montants dus sans pouvoir poser aucun autre acte de recouvrement.

- En aucun cas, le recouvreur ne peut réclamer au débiteur des frais pour son intervention.

.

Conclusions

Les premières comparaisons auxquelles nous nous sommes livrés tentent à montrer que les nouvelles dispositions engendreront moins de frais de recouvrement pour le débiteur. Elles permettront aussi de mettre fin à la pratique des conditions générales « taillées sur mesure pour les huissiers de justice », qui leur permettaient de récupérer au prix fort leurs propres frais et qui avaient mener à de nombreux abus. À elles seules, elles ne permettront pas de lutter contre le surendettement, mais c’est certainement un pas dans la bonne direction.

[1] MB, 24 mai 2023. La nouvelle loi s’applique à toutes les conventions conclues après le 1er septembre. Pour les contrats en cours conclus avant le 1er septembre, les nouvelles règles s’appliqueront aussi, mais uniquement à compter du 1er décembre 2023. Tous les impayés seront alors concernés

[2] Pour un aperçu théorique de l’ensemble de la nouvelle législation, nous renvoyons aux ECE n°78, p.4 et 5. Nous nous contentons ici d’examiner les dispositions de la nouvelle loi qui ont un impact direct sur les sommes qui peuvent être réclamées au débiteur.

[3] Doc. Parl., Ch. Repr., n°55, 3132/001, p.12